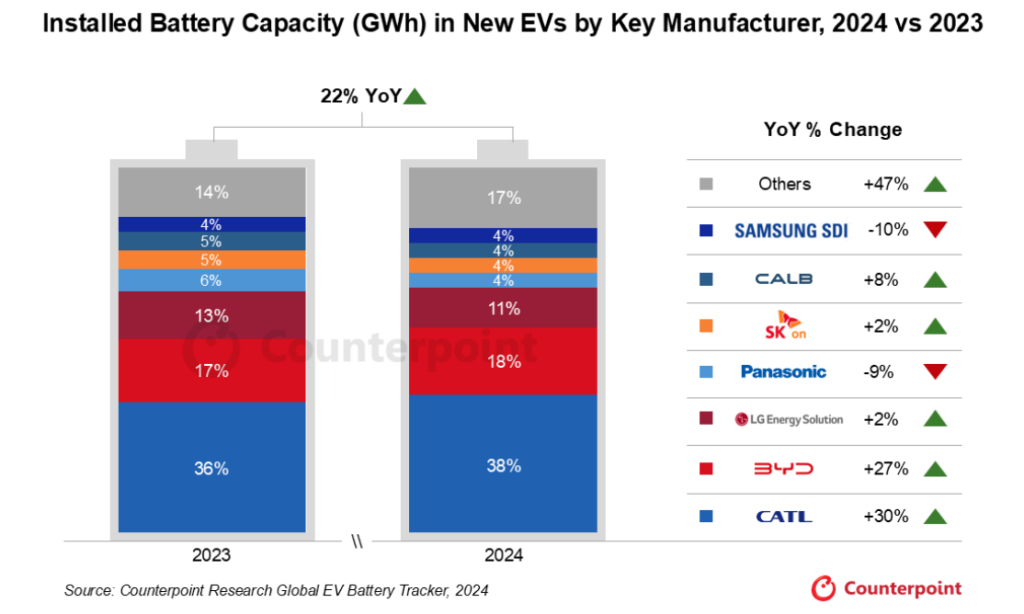

- 2024年新能源汽车新车电池装机量同比增长22%,主要得益于关键市场新能源车普及率提升及车型销售结构变化。

- 中国电池制造商占据超70%的装机份额,其中CATL以38%的份额位居首位,BYD则凭借国内市场的强劲表现和海外扩张占据18%的份额。

- 韩日厂商份额下滑,主因欧美新能源车销量放缓(美国增长减速、欧洲市场萎缩),叠加工厂投产延期及传统车企订单削减。

- 插电混动汽车(PHEV)正改变电池结构占比:其占新能源车销量比例从2023年30%升至2024年37%。尽管纯电汽车(BEV)电池包容量有所增长,但PHEV较小电池容量拉低了整体平均装机量。

- 欧美新关税及政策压力正引发生产布局与合作策略调整,投资流向墨西哥、美国东南部、印度和印尼等地。

根据Counterpoint最新的《全球新能源车电池追踪报告》,2024年新能源汽车新车电池装机量同比增长22%,中国厂商份额突破70%。这一增长源自关键市场新能源汽车普及加速及车型销售结构变化。

CATL以38%份额稳居第一,BYD(18%)紧随其后。BYD的增长得益于强劲内需及出口扩张。

Counterpoint 研究分析师Abhik Mukherjee指出:“中国电池优势已不仅在于成本,更体现在规模、执行力和产业整合。”

尽管扩大产量,LG Energy Solution、Panasonic和SK Innovation份额仍下滑。其表现受欧美需求疲软(美国增速放缓、欧洲市场收缩)、新超级工厂投产延迟及传统车企订单减少影响。二线厂商中仅CALB保持稳定势头。

主要厂商新纯电汽车电池装机量(GWh)

2024年vs 2023年

数据来源:Counterpoint Research全球电动车电池追踪报告,2024年

PHEV改变电池趋势

2024年纯电汽车(BEV)平均电池容量虽增加,但因插电混动汽车(PHEV)占比提升(2023年30%→2024年37%),新能源汽车整体平均电池容量反降1%。插电混动汽车在充电基建滞后的欧洲和中国(增程车型)尤受欢迎,被视为实用替代选择。

关税冲击供应链

欧美即将对中国电动车及电池组件加征关税,正推动全球供应链重构。车企已将生产转向墨西哥、美国东南部、印度和印尼以规避高额进口成本。各企业也在重新评估电池、动力系统及芯片生产的合作与垂直整合策略。

Counterpoint 副总监Liz Lee表示:“政策压力正迫使车企重新规划生产布局,本地化、灵活的供应链将成为未来关键。”